李 平,李伯楷

(辽宁大学 经济学院,沈阳 110036)

我国消费对GDP 的贡献率已超过投资,以消费为主要驱动力的经济增长模式正在逐步建立,然而与发达国家相比,我国居民的储蓄率依然较高,消费对经济增长的贡献作用依然较低,消费对经济发展的推动作用依然有巨大的潜力等待开发。目前我国经济发展正处于新旧动能转换的关键时期,党的十九届五中全会提出“要加快构建以国内大循环为主体,国内国际双循环相互促进的新发展格局”,强调了扩大内需对经济发展的重要作用。扩大内需的关键在于激发消费市场,促进居民消费升级。随着近年来互联网和智能手机等数字技术的普及,我国居民的消费潜力得到了巨大的释放,且居民的消费结构也正在发生改变,发展与享乐型支出占比逐年增加,居民消费方面的转型升级正在发生。同时我国的数字经济也得到了快速的发展。数字普惠金融是数字技术与传统金融融合发展的产物,其普及应用对居民消费产生了深远的影响,数字普惠金融带来的购物方式、支付方式、信息搜索方式的改变正在重新塑造居民的消费习惯和消费心理,同时诸多网络零售平台也推出了配套的金融服务,“预付式”等新兴消费方式的出现进一步满足了消费者个性化的消费需求。可见,数字普惠金融从需求侧和供给侧两个方面推动居民消费水平和消费结构的提升,对居民消费升级起到了积极的作用。

基于此,本文利用我国2011—2020 年的省级面板数据实证检验数字普惠金融发展对我国居民消费升级的影响,并探究了其具体的作用机制。相比已有研究,本文的创新点在于:(1)不同于已有文献侧重研究数字普惠金融对居民消费数量规模的影响,本文侧重于研究数字普惠金融对居民消费质量的影响,从规模和结构两个方面构建衡量居民消费质量提升的指标,并在实证检验中将数字普惠金融的3个子指标也纳入回归分析,以更加全面地探究数字普惠金融对居民消费升级的影响。(2)在作用机制检验中,将就业结构作为数字普惠金融影响居民消费升级的中介变量,通过构建产业层面和技术层面的就业结构变量,分析就业结构对数字普惠金融促进居民消费升级的中介效应,丰富了关于数字普惠金融促进居民消费具体作用渠道的研究成果。

1.1 数字普惠金融促进居民消费升级

数字普惠金融主要通过增加收入、优化消费环境和降低流动性约束3 个渠道促进居民消费升级。在增加收入方面,Chris Anderson于2004年提出了“长尾理论”,指出通常被忽视的低收入人群具有数量优势,当把这部分收入低、数量多的消费市场聚集起来后会形成一个可媲美主流市场的巨大消费市场。与传统金融产品的“嫌贫爱富”和高门槛不同,数字普惠金融的发展大大扩宽了金融服务的受众范围,为大量中低收入群体提供了便利的金融服务[1],如数字普惠金融为广大中低收入群体提供了丰富的保险和理财产品,在降低其预防性储蓄的同时有效提升了居民的财产性收入,从而提高了居民的消费水平。在优化消费环境方面,数字普惠金融通过提供网络购物平台、线上支付手段等数字技术打破了消费在空间和时间上的限制,通过降低交易成本优化了居民的消费和支付环境,为居民消费潜力的释放提供了高效平台和技术支持[2]。在降低流动性约束方面,数字普惠金融发展降低了小额贷款的申请门槛,居民可以在“花呗”“度小满”等平台上进行小额贷款,以降低其自身的流动性约束,同时网购平台分期付款支付方式的出现也进一步降低了居民的当期资金约束,居民的即期消费能力得到了进一步的提升[3,4]。基于以上分析,本文提出:

假设1:数字普惠金融发展可以促进居民消费升级。

1.2 数字普惠金融通过改变就业结构促进居民消费升级

在互联网普及和数字经济高速发展的大背景下,包含数字普惠金融在内的数字技术的普及应用正在对就业结构产生深远的影响。在宏观层面,Cheng 等(2019)[5]指出企业通过引进数字化、智能化的生产设备和生产流程对劳动力进行替代是大势所趋,Frank(2018)[6]认为智能设备与人工的结合是未来企业发展的主流趋势。而我国大量的中小型企业往往出于资金方面的限制难以实现以智能机械代替人工的升级过程,而数字普惠金融发展为大量中小企业解决了资金方面的难题,使得大量中小企业通过更新生产设备来提升生产效率,而先进生产设备的引入会明显降低以程式化生产为主的第二产业的就业比重,促进了劳动力向生产性服务业的流动,同时数字普惠金融有利于第三产业中餐饮、零售、交通运输、教育、信息咨询等行业的发展,这些行业的发展创造了更多的就业岗位,进一步促进了第三产业就业比重的增加。在微观层面,Hilal(2013)[7]指出数字技术与高技能劳动者之间存在极佳的技术互补性,数字经济发展程度高的地区高技能劳动者的规模也高,而数字普惠金融促进了资本密集型企业和技术密集型企业的聚集,提升了地区对高技能劳动者的需求,结果表现为数字普惠金融的发展有效提高了地区高技能劳动者的就业比重。同时,数字普惠金融通过减少社会资本约束、降低交易成本等方式鼓励劳动者进行创业或从事自我雇佣。此外,数字普惠金融的发展大大加快了就业信息的处理速度,提升了劳动力要素市场的匹配效率,加快了地区就业结构改变的速度。基于以上分析,本文提出:

假设2:数字普惠金融发展可以提升地区第三产业就业比重和高技能劳动者的就业比重,而该就业结构的改变会提升地区居民的收入水平,从而促进居民消费升级。

2.1 模型设定

2.1.1 基准模型

为检验数字普惠金融发展对居民消费升级的影响,本文设定以下计量模型:

其中,家庭消费升级(CU)为被解释变量,核心解释变量为数字普惠金融指数(DF),X为城镇化水平(Urban)、社会保障程度(Health)、人口结构(Age)、政府财政支出(Gov)、城乡收入差距(Income)等系控制变量。i代表地区,t代表年份,μ为地区固定效应,ε为随机误差项。

2.1.2 影响机制检验模型

在验证模型(1)的基础上,为进一步检验数字普惠金融发展促进居民消费升级的作用渠道,本文构建如下中介效应模型:

模型(2)中,M为中介变量,包含产业层面的就业结构变动(M1)和技术层面的就业结构变动(M2)两项,解释变量为数字普惠金融指数(DF)。模型(3)中被解释变量为居民消费升级(CU),解释变量包含核心解释变量数字普惠金融指数(DF)和中介变量就业结构变动(M)。模型(2)和模型(3)中控制变量X与其他变量和符号的意义与模型(1)一致。

2.2 变量选取和数据说明

(1)被解释变量

居民消费升级包含两个方面的内容,一是消费规模的提高,二是消费结构的优化。《中国统计年鉴》统计了八个大类的居民消费支出,参考文献[8,9]的做法,将这八类消费支出分为生存型消费和发展型消费两类,其中生存型消费包含食品、衣着、居住和生活用品及服务方面的消费,发展型消费包含交通通信、教育文化娱乐、医疗保健和其他用品及服务方面的消费,本文选取发展型消费的总金额作为消费升级的规模指标(CU1),发展型消费占消费总量的比重作为消费升级的结构指标(CU2)。

(2)核心解释变量

北京大学数字金融研究中心构建了包含33个具体指标的数字金融综合指标体系,并测算了我国省级层面的数字普惠金融综合发展指数,本文选取该综合发展指数作为衡量各个地区数字普惠金融发展的衡量指标(DF)。同时将该综合发展指数的3 个子指标也作为本文的核心解释变量,分别为数字金融覆盖广度(DF1)、使用深度(DF2)和数字化程度(DF3)。

(3)中介变量

中介变量包括产业层面的就业结构变动和技术层面的就业结构变动,参考文献[10,11]的做法,用第三产业就业人数与第二产业就业人数的比值衡量产业层面的就业结构(M1),用大专及以上学历就业人数与大专以下学历就业人数的比值衡量技术层面的就业结构(M2)。

(4)控制变量

城镇化水平(Urban),用城镇人口与总人口的比值衡量。社会保障程度(Health),用每千人口卫生技术人员数衡量。人口结构(Age),用15~64 岁人口占比衡量。政府财政支出(Gov),用财政一般预算支出占GDP 比重来衡量。城乡收入差距(Income),用城镇居民可支配收入与农村居民可支配收入的比值衡量。

本文实证分析采用我国31 个省份(不含港澳台)2011—2020 年的面板数据,各省份数字金融发展指数及其子指标数据来源于北京大学数字金融发展中心,其余数据来源于历年的《中国统计年鉴》和各个地区的统计年鉴,各变量的描述性统计如下页表1所示。

表1 变量的描述性统计

3.1 基准模型估计结果

表2 是数字普惠金融发展对居民消费升级的估计结果,列(1)至列(4)报告了数字普惠金融发展指数及其3个子指标对消费升级规模指标的影响,列(5)至列(7)报告了数字普惠金融发展指数及其3 个子指标对消费升级结构指标的影响。回归结果表明,数字普惠金融发展有助于促进居民消费升级,数字普惠金融对消费规模升级的回归系数为0.0710,对消费结构优化的回归系数为0.0862,且均在1%的显著性水平上显著,表明数字普惠金融显著提升了居民的发展型消费总量并提升了发展型消费占消费总量的比重。马斯洛需求层次理论指出,居民先要满足基本的生存需求,在此基础上,才会追求更高层次的发展型消费。我国改革开放至今,居民生活水平得到了极大的提升,居民对高质量生活的追求也日益强烈,消费的重心也逐步从规模的扩大转移至质量的提升,而近年来数字普惠金融的发展通过增加理财收入、优化支付方式、缓解流动性约束等方式进一步释放和扩大了居民的消费能力,从而促进了居民消费升级。

表2 基准模型回归结果

数字普惠金融的3 个子指标均对消费规模升级和消费结构优化表现出显著的正向影响。在消费规模方面,数字金融使用深度的回归系数为0.1100,明显大于数字金融使用广度和数字化程度的回归系数(分别为0.0344 和0.0468);

在消费结构方面,数字金融使用广度、使用深度和数字化程度的回归系数比较接近。在控制变量方面,社会保障水平提升有利于居民消费结构优化,劳动人口占比增加和城乡收入差距扩大则对居民消费升级表现出显著的负向影响。

3.2 稳健性检验

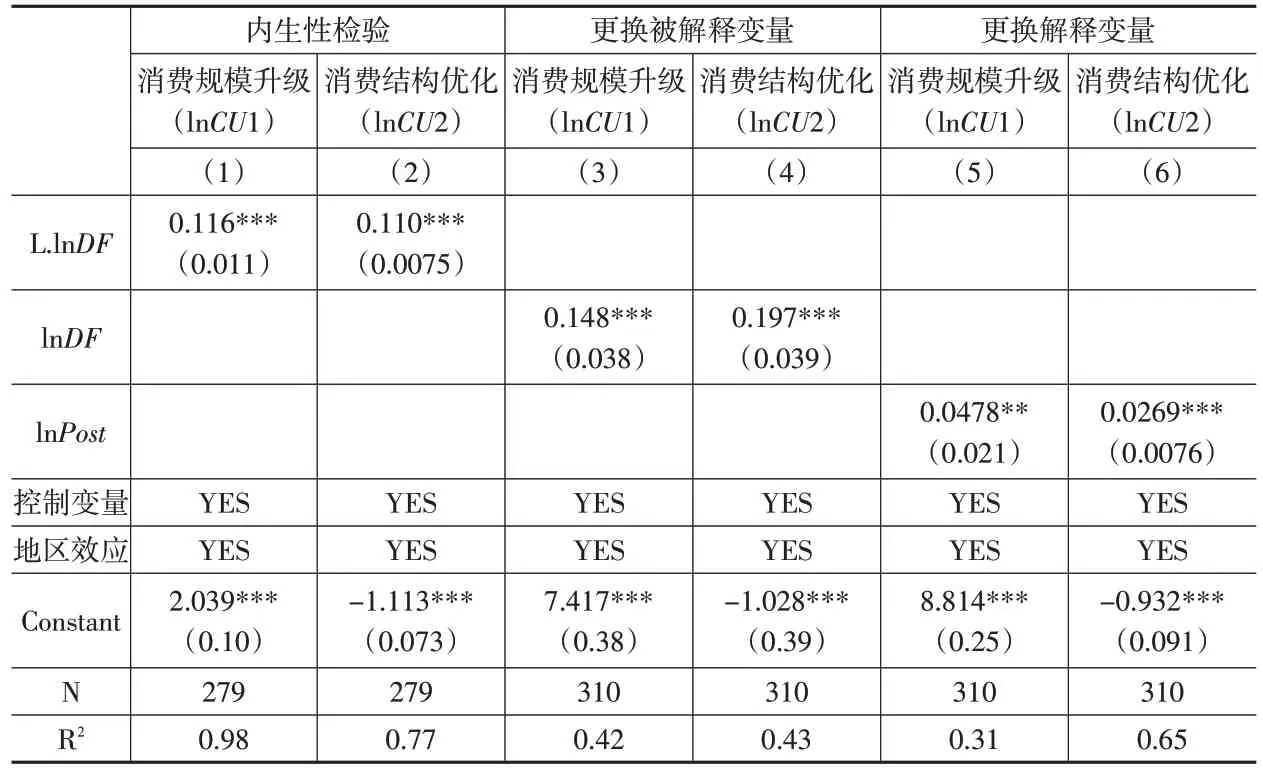

为消除内生性和偶然性因素的影响,增强研究结论的可靠性,本文从以下三个方面进行稳健性检验:第一,在基准模型回归时对核心解释变量做滞后一期处理,以消除被解释变量和解释变量间因互为因果而产生的内生性问题。第二,更换被解释变量,用居民消费总量代替发展型消费总量作为消费规模升级的衡量指标,用发展型消费与生存型消费的比值代替发展型消费与消费总量的比值作为消费结构优化的衡量指标。第三,更换解释变量,用邮政业务量(Post)作为数字普惠金融发展的替代变量。下页表3的稳健性结果表明,数字普惠金融发展有助于居民消费规模增长和消费结构优化,基准回归结果稳健。

表3 稳健性检验结果

3.3 异质性检验

3.3.1 城乡异质性检验

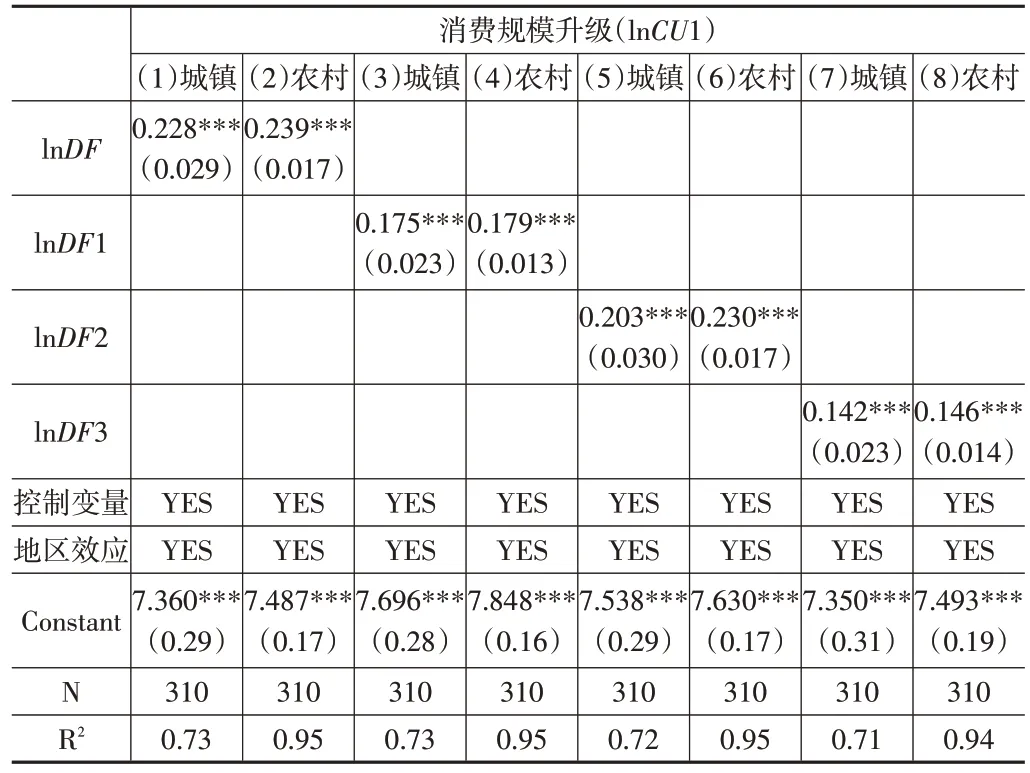

考虑到我国城乡居民的消费水平和消费习惯均有较大差异的情况,本文将总样本划分为城镇居民子样本和农村居民子样本两类,以探究数字普惠金融发展对城乡居民消费升级的异质性影响。下页表4的回归结果表明,数字普惠金融综合指数及其3 个子指标均显著促进了城乡居民的消费规模升级,作用大小表现为农村居民样本的回归系数略大于城镇居民样本的回归系数。下页表5报告了数字普惠金融对消费结构优化的城乡异质性分析结果,与消费规模增长的情况有所不同,数字普惠金融对消费结构优化的城乡差异更加明显。数字普惠金融综合指数显著促进了城镇居民和农村居民的消费结果优化,作用效果依然是农村大于城镇。数字普惠金融覆盖广度、使用深度和数字化程度3个子指标均对农村居民的消费结构优化表现出显著的正向影响,而数字普惠金融3 个子指标中只有覆盖广度一个子指标对城镇居民的消费结构优化表现出显著的正向影响。其中原因可能是近年来随着互联网、手机等数字技术的普及,传统的线下消费方式逐步式微,网络购物平台的兴起使得城乡居民的消费选择逐渐趋于一致,在网购等新型的购物方式下,农村居民消费成本的降低要明显大于城镇居民,同时网络技术的普及进一步降低了农村居民搜寻消费信息的交易成本,从而表现出数字普惠金融对农村居民消费升级的促进作用更强的结果。

表4 城乡异质性的回归结果1

表5 城乡异质性的回归结果2

3.3.2 地区异质性检验

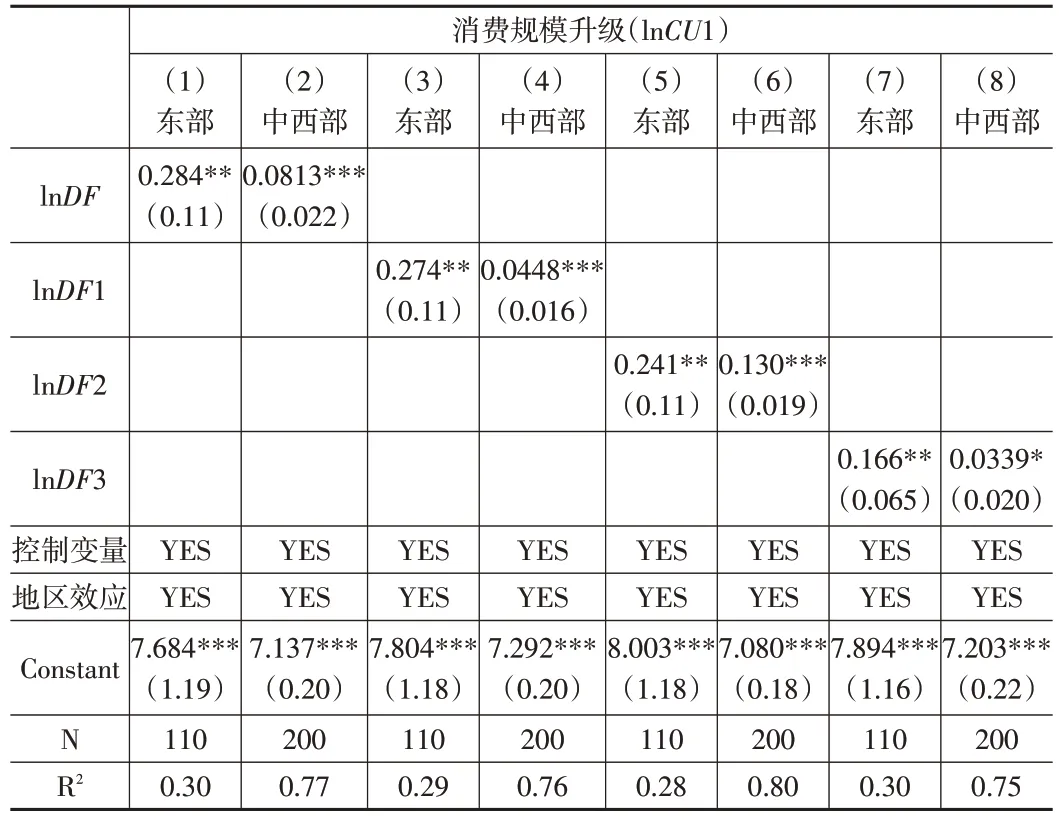

数字普惠金融作为互联网时代的新兴产物,其发展受地区经济发展水平的影响和制约,在经济发达的地区,数字普惠金融的发展程度也会较高,基于此,本文将总样本划分为东部地区和中西部地区两个子样本,以探究数字普惠金融发展对居民消费升级的地区异质性影响。下页表6 和表7 的回归结果表明,数字普惠金融对居民消费升级表现出显著的地区差异,数字普惠金融综合指数及其3个子指标均显著促进了东部地区和中西部地区的消费规模升级和消费结构优化,但对东部地区的作用效果要明显大于中西部地区。该地区差异产生的原因是多方面的:第一,东部地区居民的收入水平和消费水平明显高于中西部地区的居民;

第二,东部地区商品经济发展程度较高,高档服务型消费的种类和数量要多于中西部地区,为东部地区居民进行高层次服务型消费提供了渠道,不同于商品型消费,服务型消费是难以跨地区流动的;

第三,东部地区数字金融的发展程度更高,居民对数字技术的使用程度和依赖性都更强,从而导致数字普惠金融对东部和中西部居民的消费升级表现出明显的地区差异。

表6 地区异质性的回归结果1

表7 地区异质性的回归结果2

3.4 作用机制检验

为探索数字普惠金融促进居民消费升级的作用渠道,本文构建中介效应模型进行检验。下页表8 报告了模型(2)的估计结果,结果表明,数字普惠金融对产业层面的就业结构和技术层面的就业结构均有显著的正向影响。

表8 数字普惠金融对就业结构的影响

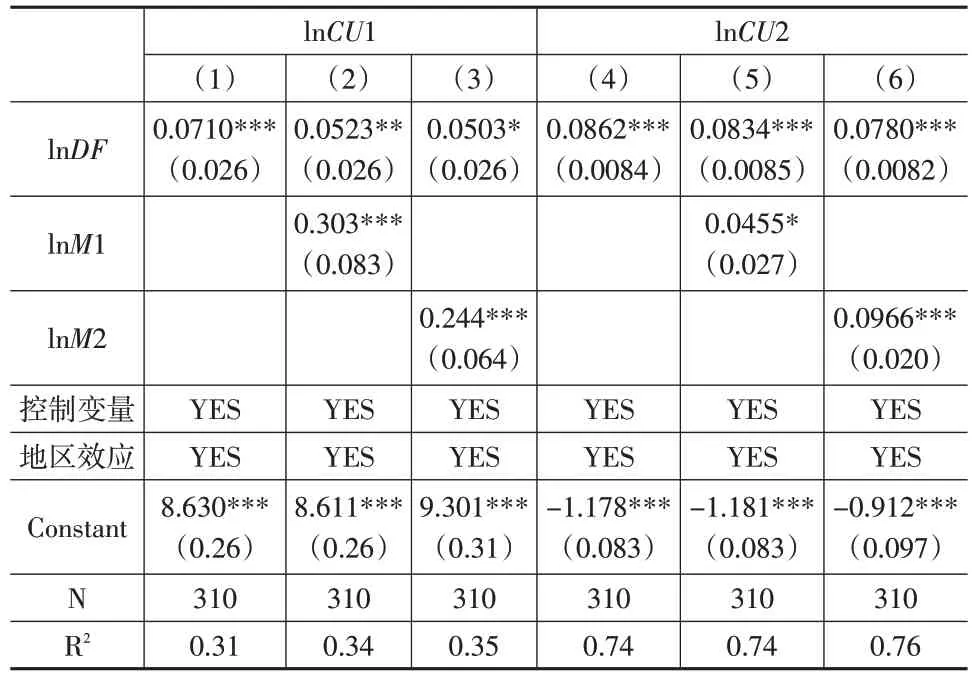

下页表9 报告了模型(3)的估计结果,列(1)、列(4)为模型(1)的回归结果,列(2)、列(3)报告了数字普惠金融分别与两个中介变量对消费规模升级的回归结果,列(5)、列(6)报告了数字普惠金融分别与两个中介变量对消费结构优化的回归结果。回归结果表明,两个中介变量的回归结果均显著为正,数字普惠金融的回归结果显著且系数小于模型(1)的回归系数,部分中介效应成立,说明数字普惠金融发展通过促进产业层面和技术层面的就业结构变动来推动居民消费升级的作用渠道是存在的。在作用效果方面,产业层面的就业结构变动对消费规模升级的促进作用大于技术层面的就业结构变动,而技术层面的就业结构变动对消费结构优化的促进作用大于产业层面就业结构变动,即产业层面的就业结构对消费规模的影响更大,而技术层面的就业结构对消费结构的影响更大。

表9 中介效应检验的回归结果

本文从消费升级的视角出发,基于我国2011—2020年的省级面板数据,实证分析了数字普惠金融发展对我国居民消费升级的影响效果及作用机制,得出以下结论:(1)数字普惠金融发展显著促进了我国居民发展型消费增加,并显著提升了发展型消费占消费总量的比重,数字普惠金融从规模和结构两方面促进了我国居民的消费升级。在考虑内生性问题、替换被解释变量和解释变量后该结论依旧稳健。数字普惠金融的3个子指标均对居民消费升级表现出显著的正向影响,作用效果方面,使用深度对消费规模升级的作用效果明显大于覆盖广度和数字化程度,而覆盖广度、使用深度和数字化程度3个子指标对消费结构优化的作用效果比较接近。(2)异质性分析的结果表明,数字普惠金融发展对居民消费升级的作用效果会因城乡差异和地区差异表现出明显的不同。城乡异质性主要表现在对消费结构优化的影响上,数字普惠金融指数及其3个子指标均对农村居民的消费结构优化表现出显著的正向影响,而只有数字普惠金融指数和覆盖广度两个指标对城镇居民的消费结构优化表现出显著的正向影响,且作用效果小于农村居民样本。地区异质性主要表现在作用效果的大小上,数字普惠金融指数及其3个子指标显著促进了东部地区和中西部地区居民的消费规模升级和消费结构优化,但对东部地区居民消费升级的促进作用要明显大于中西部地区。(3)机制分析结果表明,就业结构对数字普惠金融促进消费升级的中介效应成立。具体而言,数字普惠金融发展提升了地区第三产业和高技能劳动者的就业比重,而该就业结构的改变有利于提升地区居民的收入水平和消费水平。

猜你喜欢就业结构消费结构居民消费基于ELES模型的河北省城镇居民消费结构分析福建轻纺(2022年4期)2022-06-012018年8月份居民消费价格同比上涨2.3%消费导刊(2018年20期)2018-10-192017年居民消费统计数据资料中国经贸导刊(2018年12期)2018-05-29陕西省产业结构与就业结构协调性实证研究**农垦经济(2016年6期)2016-12-01欠发达地区产业结构与就业结构协调性分析——基于新结构经济学的视角广东石油化工学院学报(2016年3期)2016-05-17我国消费结构与产业结构互动机制的理论探讨湖南行政学院学报(2016年3期)2016-04-16贵州省产业结构与就业结构协同关系研究贵州师范学院学报(2016年8期)2016-02-27杭州市首次开展旅游消费结构调查杭州(2015年9期)2015-12-21我国本科院校工科类专业招生规模研究——基于产业、就业结构偏离理论河北科技师范学院学报(社会科学版)(2015年3期)2015-12-01居民消费江苏年鉴(2014年0期)2014-03-11